营业收入稳中有升

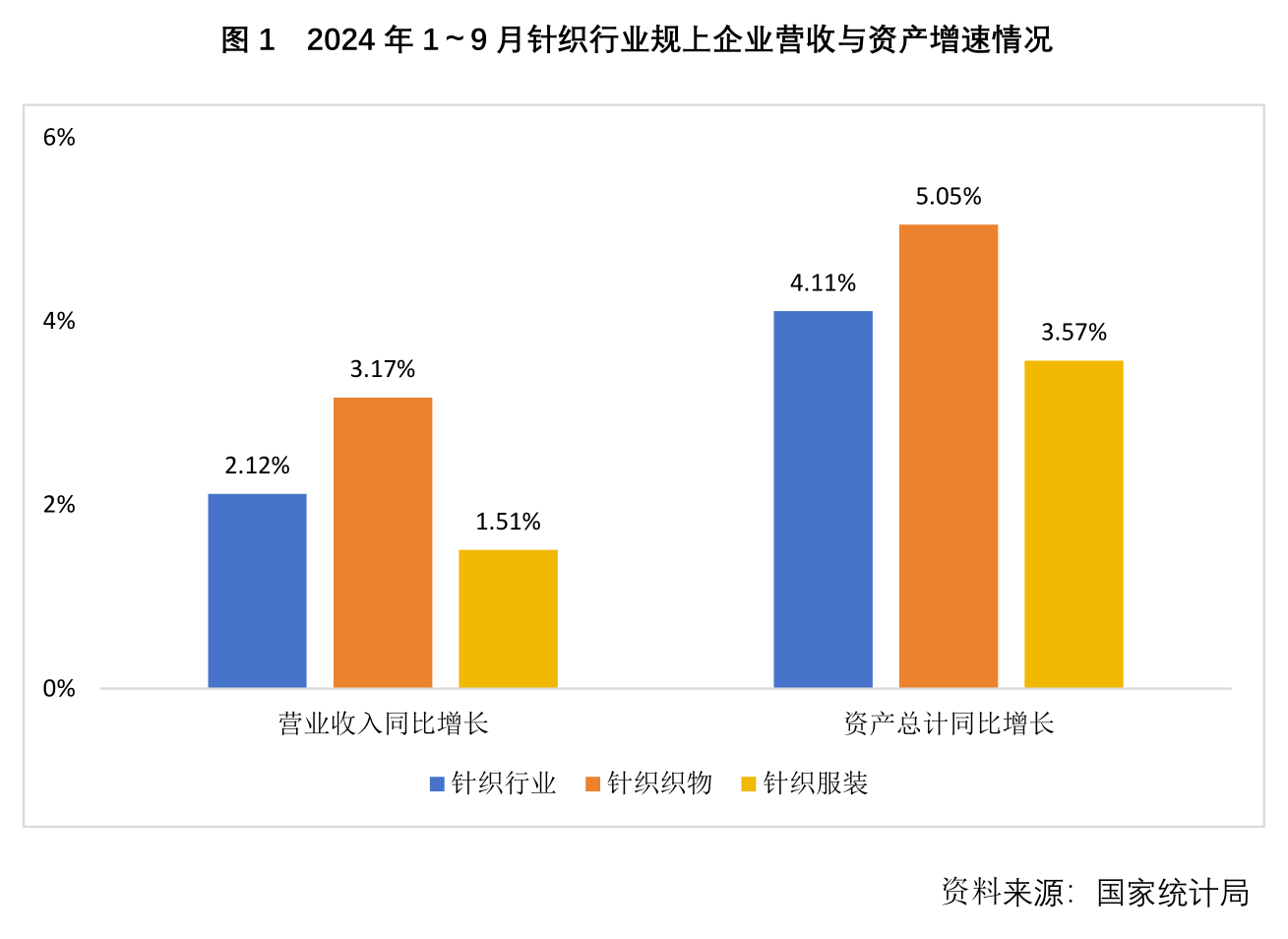

据国家统计局统计,2024年1~9月规模以上针织企业营业收入同比上涨2.12%,在上年的基础上实现了回升,但增速较今年上半年下降1.08个百分点;资产总计今年以来实现持续增长,同比增长了4.11%,且增速较上半年提高了0.51个百分点。

从两大类产品的分行业来看,1~9月针织织物规上企业营业收入同比上涨3.17%,增速较上半年下降了1.34个百分点;资产总计同比增长5.05%,增速较上半年提高了1.06个百分点。1~9月针织服装规上企业营业收入同比上涨1.51%,增速较上半年下降0.93个百分点;资产总计同比增长3.57%,增速较上半年提高0.19个百分点。

产量方面,今年1~9月,我国服装产量同比增长4.41%,其中针织服装产量同比增长7.45%。针织服装产量占服装总产量的比重达到68.82%,今年以来占比持续保持在68%以上,延续了稳定的增长发展态势。这一趋势反映出消费习惯的转变和消费场景的不断创新,进一步推动了针织服饰产品的开发与应用水平。

运营效益持续向好

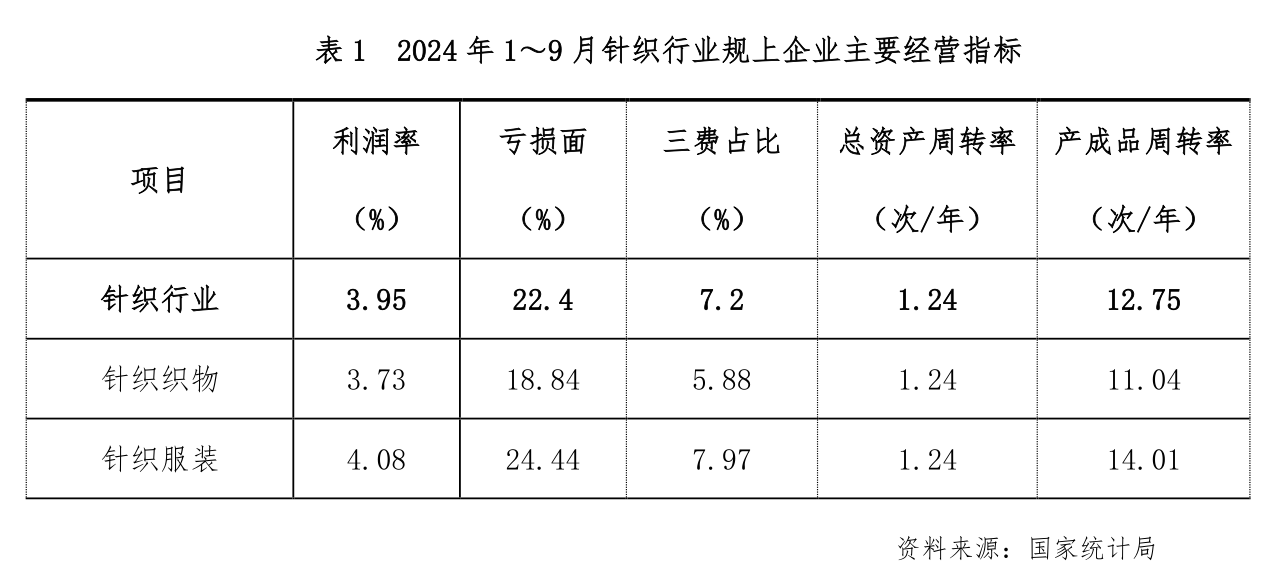

1~9月针织行业规模以上企业利润总额同比增长3.14%,增速较上半年放缓1.78个百分点;利润率3.95%,略高于上年同期水平。其中,针织织物规上企业利润率为3.73%,较上年同期提高了0.43个百分点;针织服装利润率为4.08%,较上年同期下降了0.18个百分点。

行业运营效益总体向好,营业成本及三项费用占比同比均有所减少,企业亏损面较今年初收窄明显。1~9月,针织行业规模以上企业每百元营业收入中的营业成本为88.15元,略低于上年同期水平;三项费用占比为7.20%,较上年同期下降了0.24个百分点。1~9月行业规模以上企业亏损面为22.40%,较今年上半年收窄3.68个百分点。

出口延续增长态势

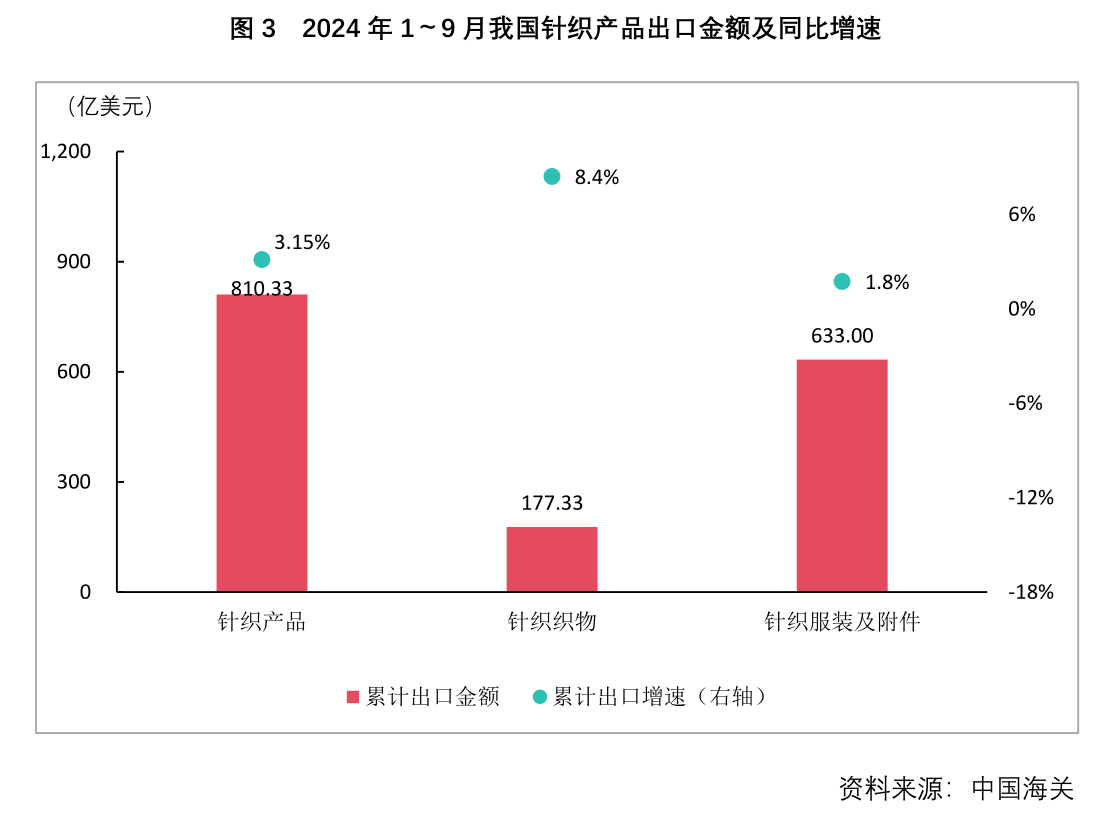

海关数据显示,2024年1~9月我国针织产品出口810.33亿美元,同比增长3.15%,增速高于同期纺织品服装出口2.65个百分点,全年出口额有望再次突破千亿美元。其中,针织织物出口177.33亿美元,同比增长8.4%,增速较上半年基本持平;针织服装及附件出口633亿美元,同比增长1.8%,增速较上半年下降1.6个百分点。同时也要注意到,内卷向出口蔓延,海关数据显示针织服装出口出现“量增价跌”,值得关注警觉。

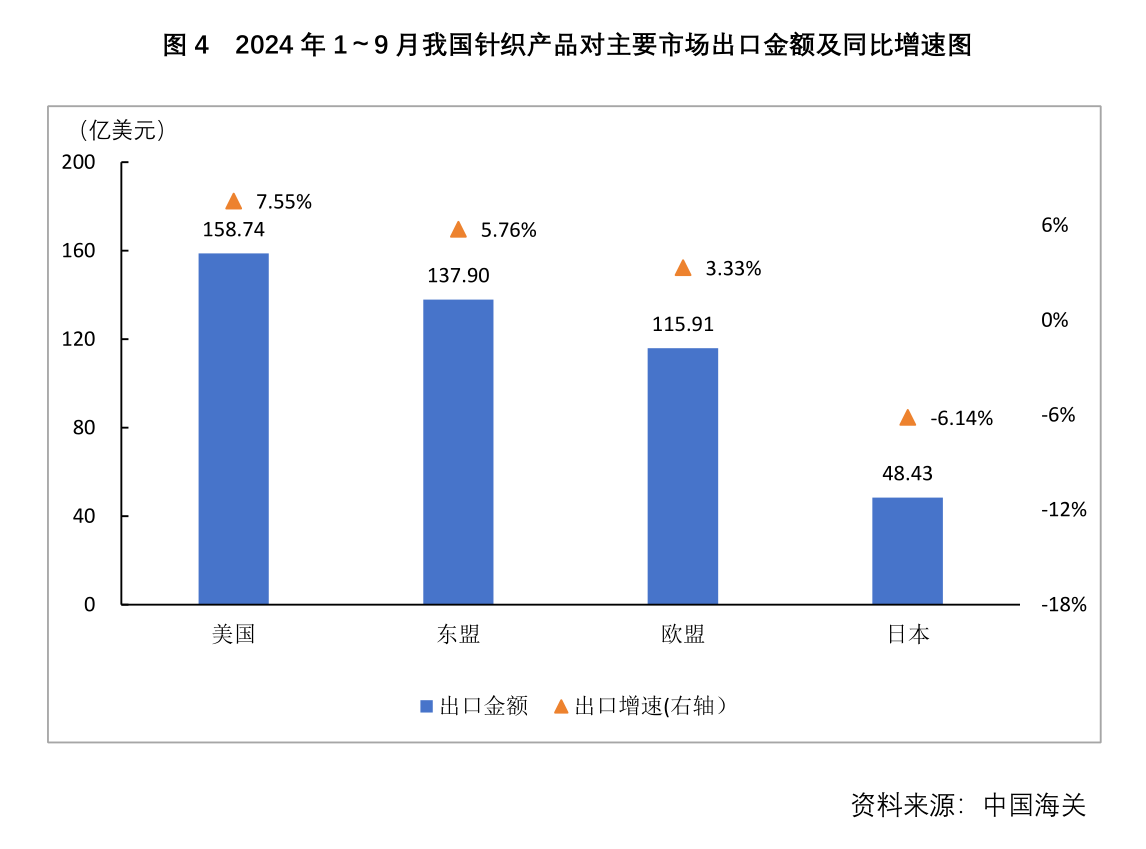

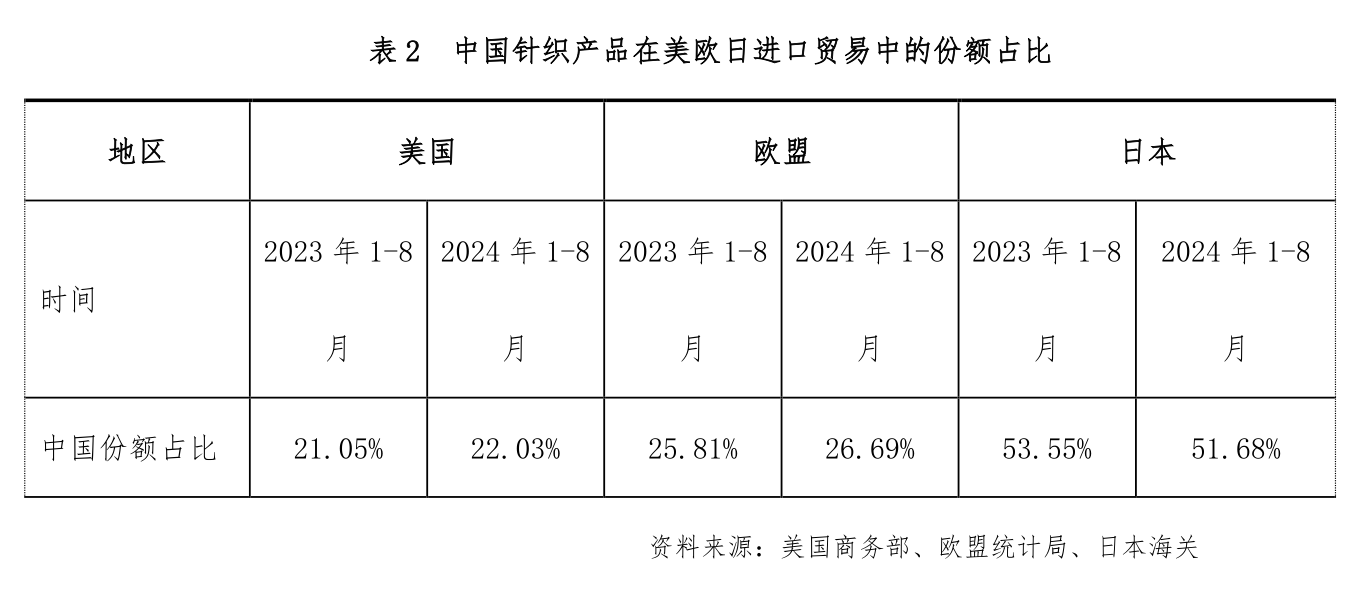

从主要出口市场来看,我国的针织产品对东盟、美国、欧盟前三大市场的出口增幅均高于平均增长水平,延续了较好的增长态势。同时,在美国和欧盟针织产品进口贸易中我国产品所占的份额也有所回升。

今年1~9月,我国针织产品出口美国158.74亿美元,同比增长7.55%。另据美国商务部同期的统计数据,1~8月我国针织产品在美国进口贸易额中的占比为22.03%,占比较上年同期提高了0.99个百分点。

1~9月,我国针织产品出口欧盟115.91亿美元,同比增长3.33%。另据欧盟统计局同期的统计数据,1~8月我国针织产品在欧盟进口贸易额中的占比为26.69%,占比较上年同期提高了0.88个百分点。

1~9月,我国针织产品出口东盟137.90亿美元,同比增长5.76%,其中对泰国的出口实现了31.25%的高增长。

另外,1~9月我国针织产品对孟加拉和中亚五国的出口也实现了较好的增长,增长幅度同比分别为25.34%和23.87%。

同时,我们也要看到国际市场的激烈竞争程度,越南、孟加拉等国的出口规模不断扩张。目前,越南在美国针织产品进口贸易市场中的占比达到了17.27%,仅比我国低4.77个百分点;近些年越南在日本针织产品进口市场的贸易份额也有较快增长。孟加拉在欧盟针织产品市场进口贸易市场中排在第二位,其占比达到了24.35%,已非常接近我国产品所占份额水平。

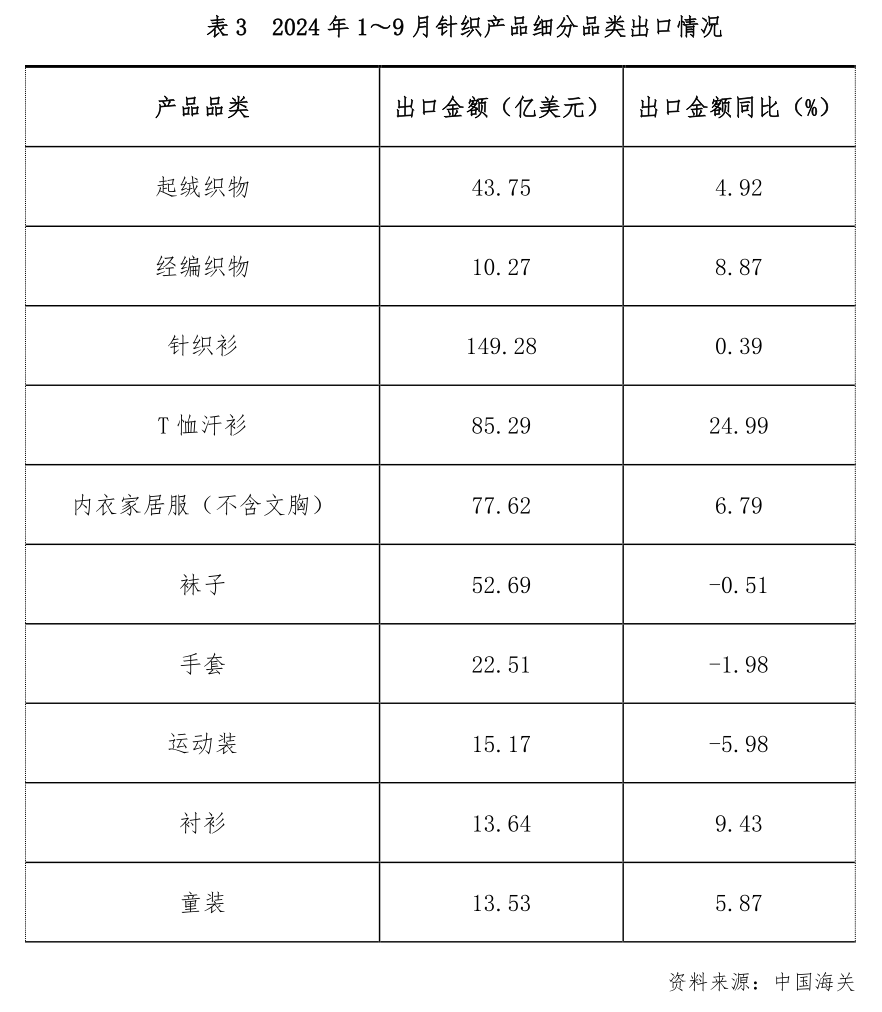

从细分品类来看,T恤汗衫等四类产品出口增长明显。1~9月,T恤汗衫出口85.29亿美元,同比增长24.99%,其中对哈萨克斯坦出口10.65亿美元,同比大幅增长504.57%,增长金额达8.89亿美元,占该类产品总增长金额的52.12%;内衣家居服(不含文胸)出口77.62亿美元,同比增长6.79%;衬衫出口13.64亿美元,同比增长9.43%;经编织物出口10.27亿美元,同比增长8.87%。

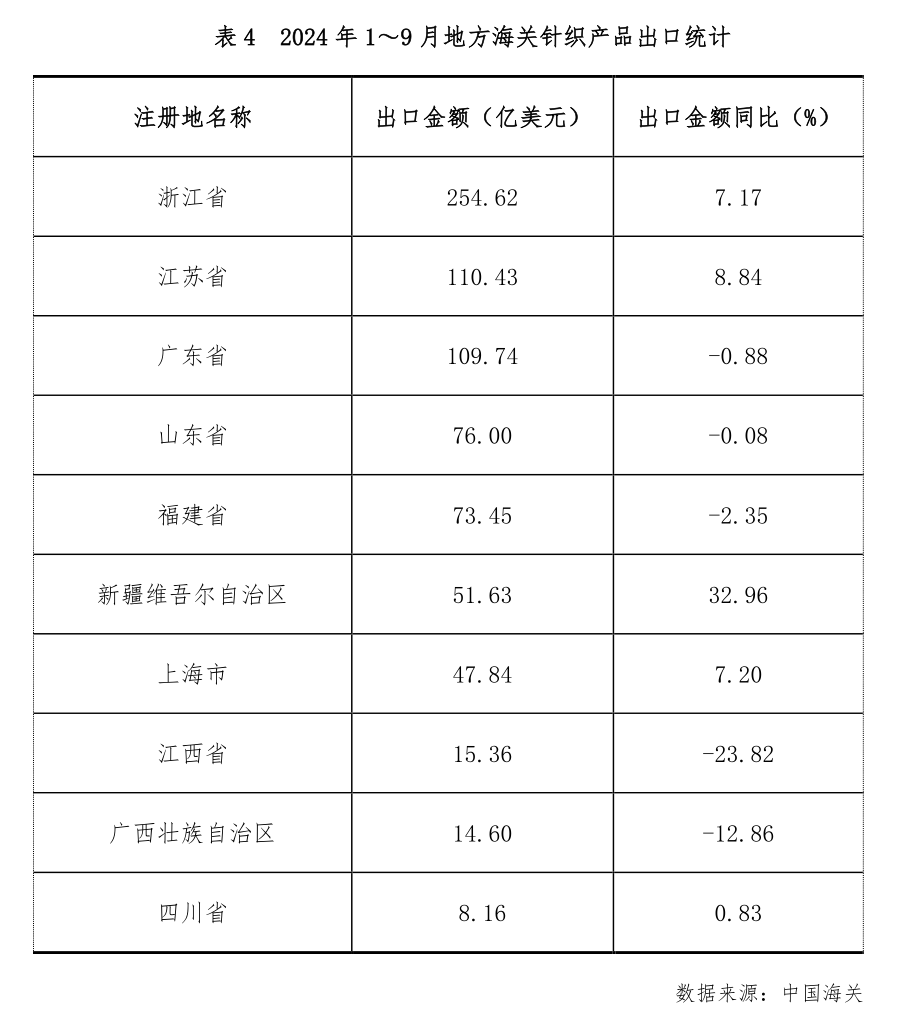

从地方海关数据来看,浙江、江苏等东部沿海重点地区延续良好增长势头。1~9月,出口规模排在前三位的浙江、江苏、广东分别实现出口254.62亿美元、110.43亿美元和109.74亿美元,其中浙江和江苏的出口增幅分别达到7.17%和8.84%。另外,新疆和上海也实现了较好的增长,增长幅度分别为32.96%和7.2%,明显高于平均水平。随着“一带一路”政策效应的持续释放,新疆自贸区建设一周年的成效显著,同时得益于转口贸易的积极影响,进一步拉动了新疆地区出口额及同比增速。

内销市场增速放缓

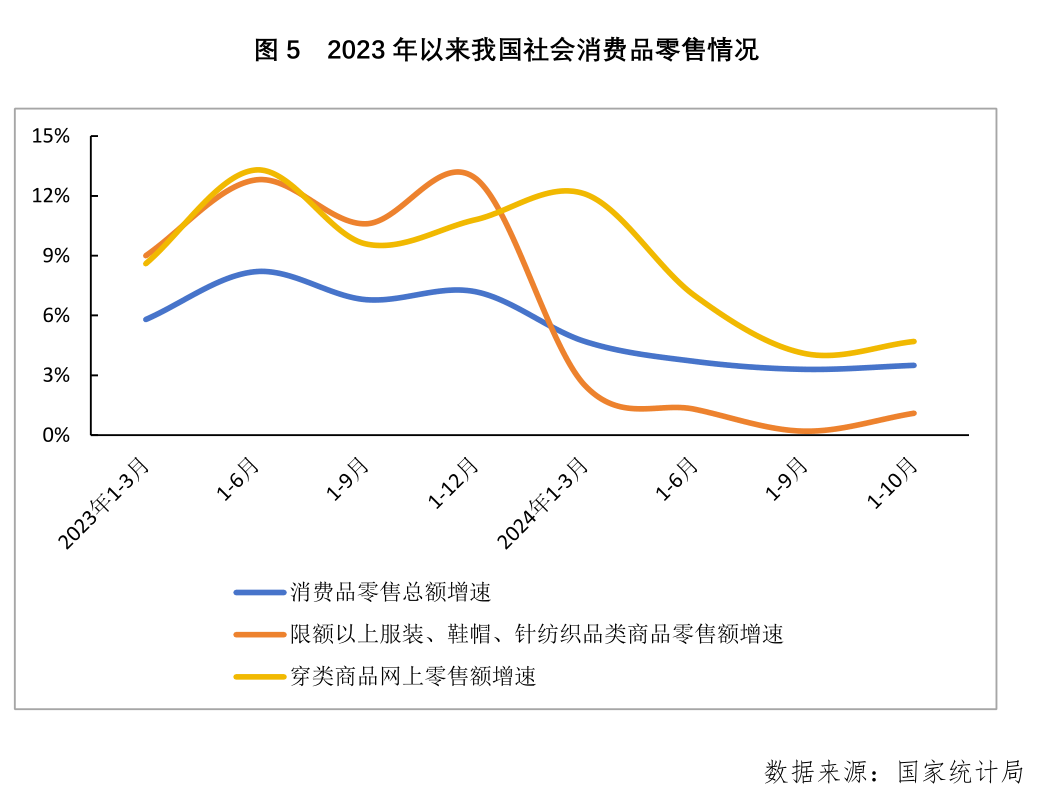

国家统计局数据显示,1~10月我国限额以上服装、鞋帽、针纺织品类商品零售额为11571亿元,同比增长1.1%,增速较上半年略有下调。同期,我国实物商品网上穿类商品零售额同比增速为4.7%,增速较上半年下降2.3个百分点。电商红利开始消退,逐渐向常态化回归。企业未来发展需注重线上线下融合,注重终端渠道的发展动向和信息资源的积累,提高客户转化率,促进良性循环。

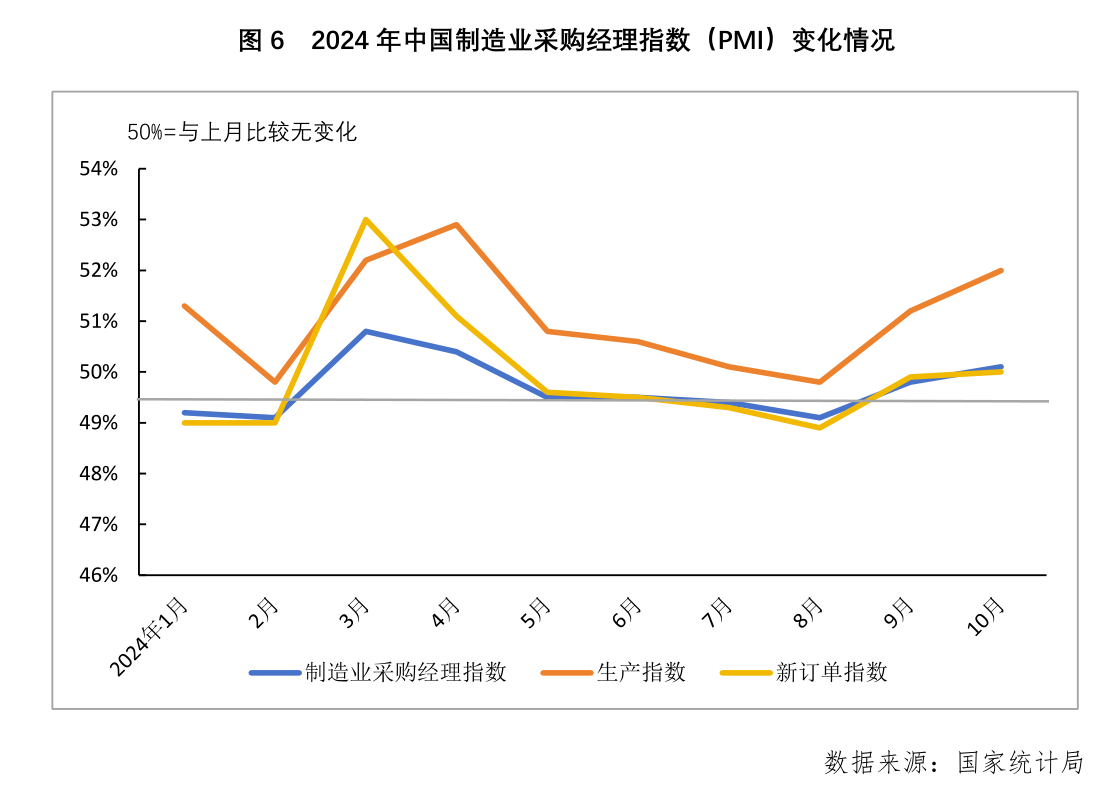

另据国家统计局统计,10月份中国制造业采购经理指数(PMI)为50.1%,比上月上升0.3个百分点,制造业景气水平回升。其中,生产指数为52.0%,比上月上升0.8个百分点,表明制造业企业生产活动继续加快;新订单指数为50.0%,比上月上升0.1个百分点,位于临界点,表明制造业市场需求总体水平与上月基本持平。

综上所述,今年前三季度我国针织行业运行实现了同比回升和稳步向好的态势,但也要看到增速的回落,同时在产业结构的调整升级以及市场环境的波动中,仍面临着诸多挑战与困难。面对复杂多变的外部环境,要坚定实施推进我国纺织行业新质生产力的建设,力求通过更加可持续的发展路径来满足日益增长的消费需求。以个性化、品质化、绿色化、体验化、功能化为重要方向,面对市场之变,探索以升维方式避免同质化竞争,以高品质供给满足国内外市场需求,实现行业健康稳定的持续发展。

")