图1 产业用纺织品行业景气度指数

数据来源:中国产业用纺织品行业协会

市场需求与生产

根据协会对会员企业的调研,2024年上半年产业用纺织品行业的市场需求明显恢复,国内外订单指数分别达到57.5和69.4,相比2023年同期(37.8和46.1)大幅回升(图2)。分领域看,医疗与卫生用纺织品、特种纺织品、线带产品的内需市场持续复苏,过滤与分离用纺织品、非织造布、医疗与卫生用纺织品的国际市场需求回暖迹象明显。

图2 2024年上半年产业用纺织品行业国内外市场需求情况

数据来源:中国产业用纺织品行业协会

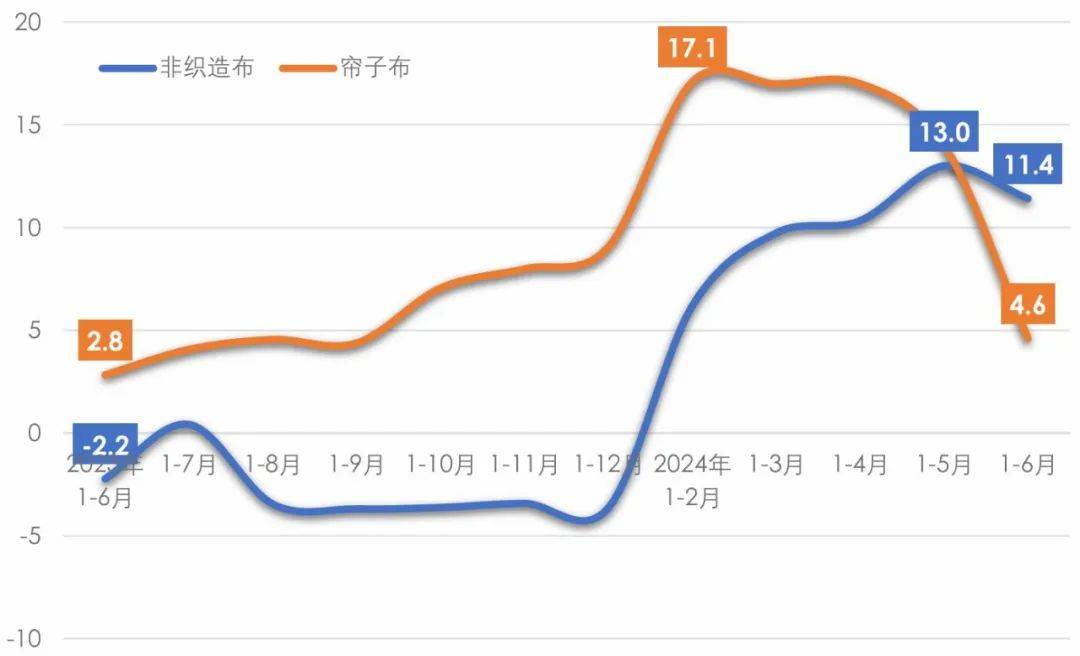

市场需求的恢复带动行业生产稳步增长。根据协会调研,2024年上半年产业用纺织品企业的产能利用率约75%,其中纺粘、水刺非织造布企业的产能利用率在70%左右,均好于2023年同期水平。根据国家统计局数据,2024年1-6月规模以上企业非织造布的产量同比增长11.4%;帘子布的产量同比增长4.6%,但增速有所放缓(图3)。

图3 我国规模以上企业非织造布和帘子布产量增速情况

数据来源:国家统计局

经济效益

受防疫物资带来的高基数影响,2022年至2023年我国产业用纺织品行业的营业收入和利润总额一直处于下降区间。2024年上半年,由于需求推动和疫情因素消退,行业的营业收入和利润总额分别同比增长6.4%和24.7%,重新步入增长通道。根据国家统计局数据,2024年上半年行业营业利润率为3.9%,同比增加0.6个百分点,企业盈利状况有所改善,但与疫情前相比仍有较大差距。根据协会调研,企业2024年上半年的订单情况普遍好于2023年,但由于中低端市场竞争激烈,产品价格下行压力较大;部分聚焦细分市场、高端市场的企业表示,功能化、差异化的产品仍能保持一定盈利能力。

分领域看,1-6月规模以上非织造布企业的营业收入和利润总额在低基数效应下分别同比增长4%和19.5%,但营业利润率仅为2.5%,纺粘、水刺非织造布企业普遍反映一般产品的价格已下降到盈亏平衡点边缘;绳、索、缆行业回暖迹象显著,规模以上企业的营业收入和利润总额分别同比增长14.8%和90.2%,营业利润率为3.5%,同比增长1.4个百分点;纺织带、帘子布规模以上企业的营业收入和利润总额分别同比增长8.7%和21.6%,营业利润率为2.8%,同比增长0.3个百分点;篷、帆布规模以上企业的营业收入同比增长0.2%,利润总额同比下降3.8%,营业利润率保持了5.6%的较好水平;过滤、防护、土工用纺织品所在的其他产业用纺织品规模以上企业的营业收入和利润总额分别同比增长12%和41.9%,6.6%的营业利润率是行业最高水平,在疫情期间出现大幅波动后,目前已恢复至疫情前水平(表1)。

表1 2024年1-6月行业运行主要经济指标(规模以上企业)

数据来源:国家统计局 中国产业用纺织品行业协会

国际贸易

根据中国海关数据,2024年1-6月我国产业用纺织品行业的出口额(海关8位HS编码统计数据)为205.9亿美元,同比增长3.3%,扭转了自2021年以来产业用纺织品行业出口下降的局面,但增长势头较弱;行业进口额(海关8位HS编码统计数据)为24.6亿美元,同比下降5.2%,降幅有所收窄(表2)。

2024年上半年,我国产业用纺织品行业的重点产品(56、59章)对主要市场的出口都保持了较高增速,如对越南、美国的出口额分别增长24.4%、11.8%,对柬埔寨的出口额增长近35%;但对印度、俄罗斯的出口均下降超过10%。发展中国家在我国产业用纺织品出口市场中的份额正在增加。

从主要出口产品来看,产业用涂层织物、毡布/帐篷、非织造布、尿裤卫生巾、线绳缆带、帆布、产业用玻纤制品等重点出口产品的出口额在2024年上半年都保持了一定的增长;湿巾、结构增强用纺织品、其他工业用纺织品的出口额保持了较高的增长速度;尿裤、卫生巾等一次性卫生用品的海外需求收缩,尽管出口额继续保持增长,但增速已较2023年同期降低了20个百分点。

从出口价格来看,除产业用涂层织物、安全气囊、过滤与分离用纺织品和其他工业用纺织品的价格出现上涨外,其余产品价格都出现不同程度的下降。

表2 2024年1-6月产业用纺织品行业及主要产品出口情况

数据来源:中国海关 中国产业用纺织品行业协会

全年发展预测

当前,我国产业用纺织品行业正逐步走出新冠肺炎疫情后的下行期,主要经济指标进入增长通道,但由于供需存在结构性矛盾,价格成为最直接的竞争手段,行业主要产品在国内外市场的价格持续下降,企业盈利能力下降,是当前行业面临的主要挑战。行业重点企业应积极应对,一方面加快老旧设备更新、节能改造,降低经营成本;另一方面有效制定市场战略、避免低价竞争,集中优势资源打造拳头产品,提高盈利能力。从长期来看,我国产业用纺织品行业的竞争优势和市场依然存在,企业对未来保持信心,绿色化、差异化和高端化发展成为行业共识。

展望全年,随着我国经济运行中积极因素和有利条件的不断积累,国际贸易增长的平稳恢复,预计我国产业用纺织品行业将保持上半年稳定增长的局面,行业盈利能力有望继续好转。

")