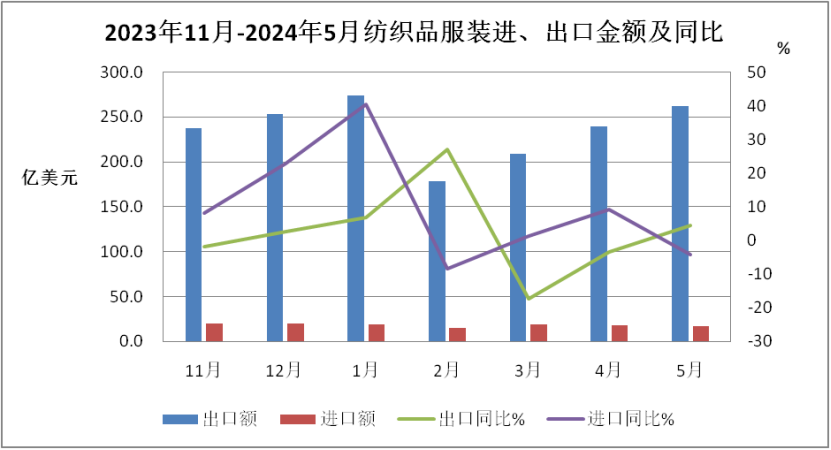

近期,海外主要市场去库存取得一定效果,纺织服装产品补库存动力较强,欧洲杯、美洲杯和奥运会等一系列体育赛事带动了部分纺织服装产品的需求,加之我国稳外贸政策综合效能的持续发挥,5月纺织服装出口总体保持稳中有进的态势,单月出口额超过260亿美元,环比连续第三个月保持增长,同比实现4.5%的增长。其中,对美出口止跌回升,同比增长9%;对东盟出口同比大幅增长21.3%;对日本出口降幅收窄。本月,四大类商品纱线、面料、针梭织服装和家用纺织品延续了量增价跌的趋势,反映市场供需关系仍未发生根本变化。

当前,虽然纺织品服装外贸面临的形势仍然比较复杂,但政府有关部门进一步发挥稳外贸政策的综合效能,切实帮助企业纾困解难,持续培育外贸新动能,全力推动外贸质升量稳。6月,商务部等9部门联合印发《关于拓展跨境电商出口推进海外仓建设的意见》,出台15条具体举措推进海外仓建设,促进跨境电商发展。我国与秘鲁实质性完成自贸协定升级谈判;我国与塞尔维亚自贸协定正式生效。我国宣布对澳大利亚、新西兰和波兰实施单方面免签政策,进一步便利了我与以上三国商务往来,免签国家范围再次扩大。中国-阿拉伯国家合作论坛部长级会议在京召开,会议提出构建“五大合作格局”,强调构建“更为平衡的经贸互惠格局”,加快推进中国?海合会自贸协定谈判,加强跨境电商、海外仓等合作,进一步拓展贸易渠道,丰富贸易方式,这将为我国企业扩大与阿拉伯国家贸易合作带来良好机遇。

贸易数据

2024年1-5月,全国货物贸易进出口总值24659.6亿美元,同比(下同)增长2.8%,其中出口14023亿美元,增长2.8%,进口10636.6亿美元,增长2.9%,累计贸易顺差3386.4亿美元。

5月,全国货物贸易进出口总值5220.7亿美元,同比(下同)增长5%,其中出口3023.5亿美元,同比增长7.6%,进口2197.2亿美元,增长1.7%,贸易顺差826.3亿美元。

1-5月,纺织品服装贸易额1246.6亿美元,同比(下同)增长1.6%,其中出口1159.8亿美元,增长1.2%,进口86.8亿美元,增长6.1%,累计贸易顺差1073亿美元,增长0.9%。

5月,纺织品服装贸易额278.1亿美元,同比(下同)增长3.9%,其中出口261.3亿美元,增长4.5%,进口16.8亿美元,下降4.3%,当月贸易顺差244.5亿美元,增长5.1%。

市场分析

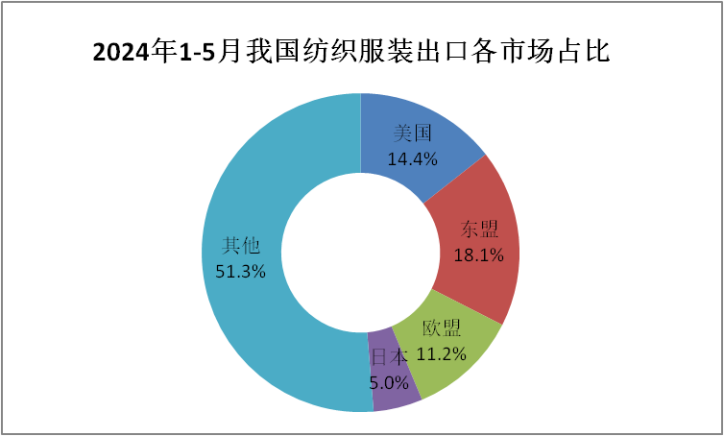

5月,我国出口纺织服装261.3亿美元,其中出口额超过1亿美元的单一市场有48个。在这48个出口市场中,出口额同比上升的有美国、越南、哈萨克斯坦、孟加拉国、韩国、柬埔寨、马来西亚、墨西哥等23个国家和地区。在四大传统市场中,对美出口恢复增长,对东盟出口增速超20%,对欧盟出口延续跌势,对日本出口降幅收窄。1-5月,四大市场美国、东盟、欧盟和日本占我国出口的份额分别为14.4%、18.1%、11.2%和5%,四者合计约占我国出口的48.7%,其他市场所占比重已达51.3%。

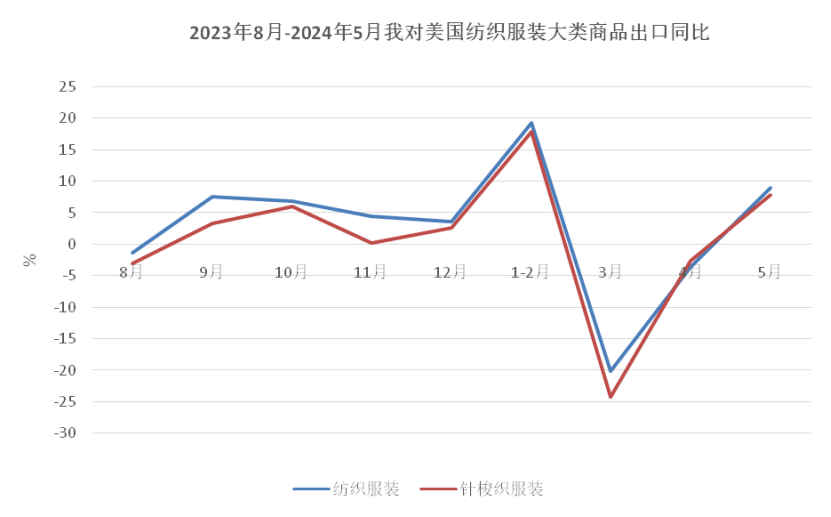

对美出口由负转正,针梭织服装出口数量大幅增长。

美国劳工统计局数据显示,5月CPI同比3.3%,降至3个月低位,5月核心CPI同比3.4%,为2021年4月以来最低水平,美国市场消费需求向好。5月,我国对美出口纺织服装43.6亿美元,同比增长9%,较上月改善13个百分点。对美主要出口产品针梭织服装出口额26.8亿美元,同比增长7.8%,其中出口量同比增长25.4%。1-5月,我国累计对美出口纺织服装179.6亿美元,同比增长3.2%,累计涨幅扩大2个百分点,其中主要产品针梭织服装出口107.4亿美元,同比增长2%,出口数量增长14.5%。

从美国进口数据看,4月美国自全球进口纺织服装90.2亿美元,增长1.4%,其中自中国进口下降8%,自越南进口增长0.7%,自印度进口增长17.1%,自孟加拉进口下降0.1%,自墨西哥进口增长4.8%。

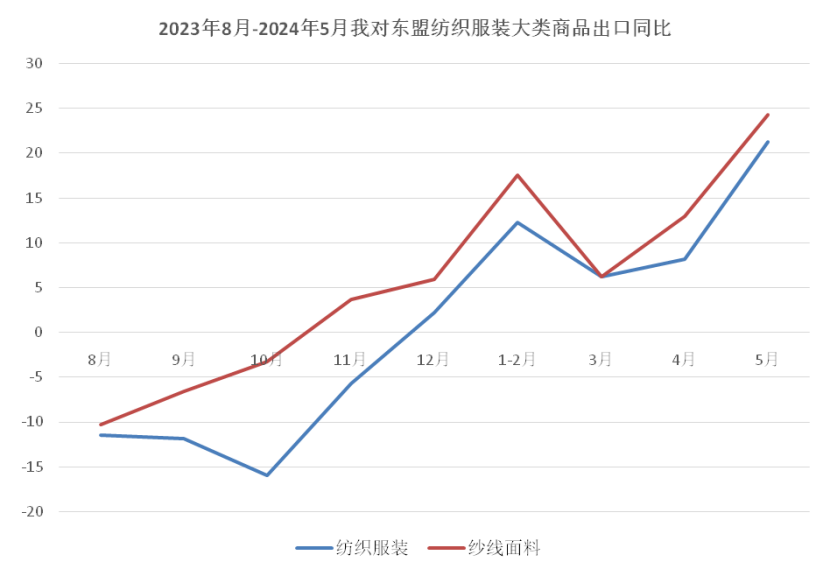

对东盟出口同比增速超20%,中间品出口占比超55%。

面对全球贸易的不确定性,东盟国家政府通过政策调整产业结构、优化营商环境、提高生产效率,以支持经济持续增长。根据越南统计总局公布的最新数据,2024年上半年,越南国内生产总值(GDP)增长6.42%,增速有所提升。5月,我国对东盟出口纺织服装48.5亿美元,同比增长21.3%。分国别看,我国对越南、柬埔寨、马来西亚、泰国和新加坡出口同比分别增长21.3%、66.5%、31.6%、25.4%和36.1%,对印度尼西亚和菲律宾出口同比分别微增0.1%和0.8%。我国对东盟出口纱线面料26.8亿美元,增长24.3%,占总出口额的55%;出口服装12.6亿美元,增长14.1%,占总出口额的26%。1-5月,我对东盟出口纺织服装225.4亿美元,同比增长9.6%;对越南出口78.4亿美元,增长13%。分产品看,我国对东盟出口纱线面料115.9亿美元,增长11.5%;出口服装64.7亿美元,增长6.1%。

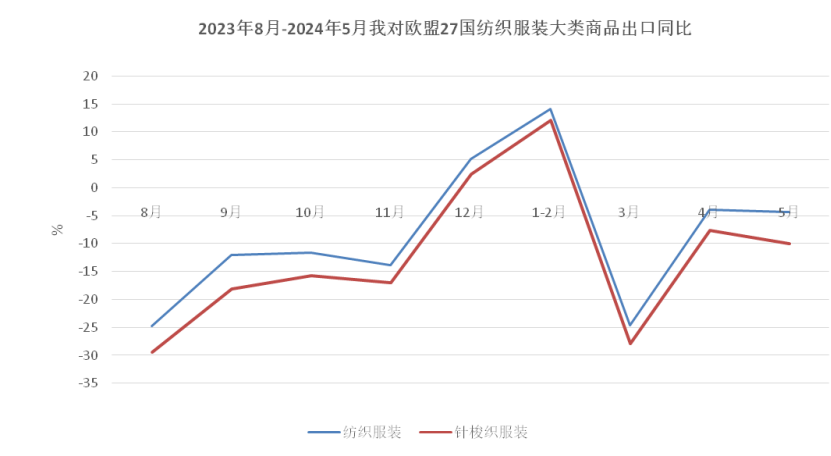

对欧盟出口延续跌势,针梭织服装出口数量增长。

5月,我国对欧盟出口纺织服装35.4亿美元,同比下降4.3%,对德国出口下降14.6%,对意大利出口下降4.2%。重点商品针梭织服装出口额20.8亿美元,下降10.1%,出口量增长2.4%。1-5月,我国对欧盟出口纺织品服装139.9亿美元,同比下降1.6%;其中出口针梭织服装77亿美元,下降4.8%。

从欧盟进口数据看,4月欧盟进口纺织服装104.4亿美元,同比增长13.9%。前三大进口来源地分别为中国、孟加拉国和土耳其,进口额分别为26.6、19.1和12.4亿美元;自中国和孟加拉国进口分别增长17.9%和26.4%,自土耳其进口下降3.2%;三者占比分别为25.5%、18.4%和11.9%。

对日本出口降幅收窄,针梭织服装出口量增长。

根据日本内务省数据,5月份不包括新鲜食品的核心消费者价格指数同比上涨2.5%,高于4月份的2.2%,连续第26个月保持在或高于日本央行2%的目标水平。日本5月份整体消费物价同比上涨2.8%。5月,我国对日出口纺织服装11亿美元,同比下降3.9%,降幅较上月收窄9个百分点。主要产品针梭织服装出口额6.7亿美元,下降4.1%,出口量增长11.3%。1-5月,我国对日出口纺织品和服装62.9亿美元,同比下降9.1%;其中,出口针梭织服装40.5亿美元,同比下降9.5%。

从日本进口数据看,4月日本进口纺织服装25.9亿美元,同比下降1%。中国、越南和孟加拉国为前三大进口来源地。根据日本财务省数据,日本自中国、越南和孟加拉国纺织服装进口额分别为13.8、3.9和1.1亿美元,自中国进口同比下降4.6%,自越南进口增长10%,自孟加拉国增长9.8%,三者占比分别为53%、15%和4%。

对“一带一路”共建国家出口增长6.2%。

5月,我国对美国、东盟、欧盟和日本四大传统市场出口额138.8亿美元,占比为53.1%。非传统市场出口额占比46.9%。我国对152个“一带一路”共建国家出口额146.4亿美元,同比增长6.2%,占比56%。1-5月,我国对152个“一带一路”共建国家出口额为653.7亿美元,同比增长2.6%,占总体出口的56.4%。其中,对中亚五国出口69.7亿美元,同比增长18.3%,其中哈萨克斯坦出口额同比大增69%,达36.5亿美元,超越韩国跃升至我国第五大单一出口国。另外,对澳大利亚出口27亿美元,同比下降11%。对英国出口23.5亿美元,增长2.5%。对俄罗斯出口23.4亿美元,下降12.7%。对印度出口20.9亿美元,同比下降14.3%。

量价趋势

四大类商品出口数量全部增长,但价格延续跌势。

5月,纺织服装出口同比增长4.5%,较上月改善7个百分点,四大类商品出口量同比全部增长,纱线、面料、家用纺织品和针梭织服装出口量分别增长9.4%、14.8%、20.7%和14.4%。出口价格下降趋势依旧,四大类商品出口单价跌幅分别为5.2%、5.6%、10.7%和11.1%。出口数量拉动出口额增长,其中,纱线出口额12.9亿美元,增长3.7%;面料出口额63.8亿美元,增长8.4%;家用纺织品出口额17.6亿美元,增长7.7%;针梭织服装出口额115.4亿美元,增长1.6%。

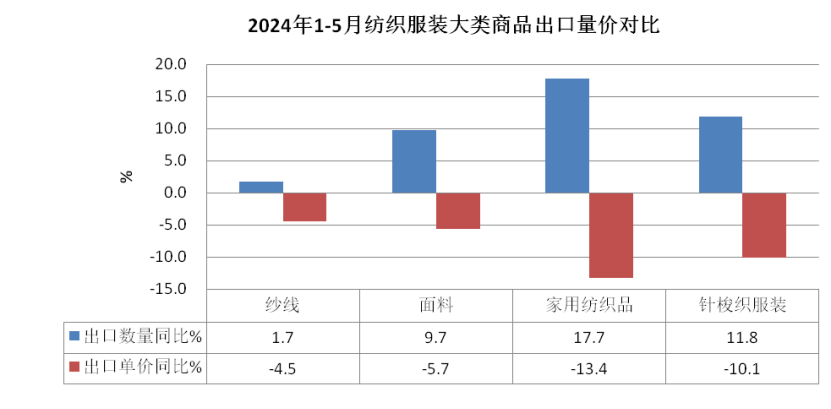

1-5月,纺织品累计出口额571.7亿美元,同比增长2.6%;服装出口额588.1亿美元,同比持平。四大类商品中,纱线出口额下降2.9%,面料出口额增长3.5%;家用纺织品和针梭织服装出口额增长2和0.4%。出口数量方面,纱线、面料、家用纺织品和针梭织服装分别增长1.7%、9.7%、17.7%和11.8%。出口价格方面,四大类商品全部下降,其中家用纺织品跌幅最大,为13.4%,纱线、面料和针梭织服装则分别下降4.5%、5.7%和10.1%。

省市贸易

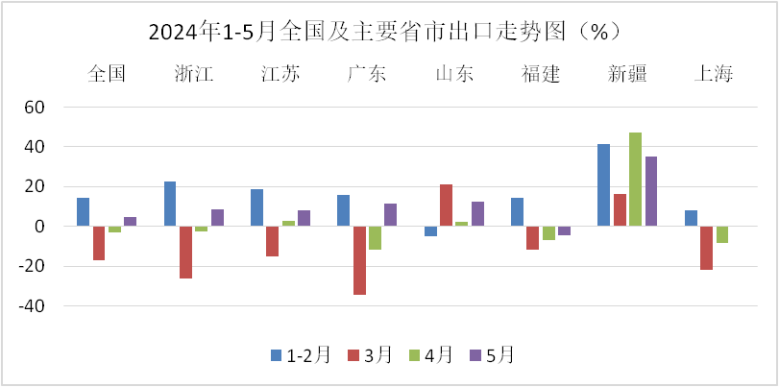

浙江、广东出口恢复增长,江苏、山东连续两月增长。

5月,主要出口省市中仅福建下降4.6%,浙江、江苏、广东、山东、新疆出口分别增长8.3%、7.9%、11%、12.1%和34.9%,上海出口同比与去年持平。主要省市出口恢复向好,江苏、山东连续两月保持增长。1-5月,全国31个省(市、区,不含港、澳、台)中有14个省出口同比保持增长,其中新疆(37%)、广西(35%)、湖北(16%)、陕西(48%)、黑龙江(47%)增幅较大。排名前五的省市中浙江、江苏、山东、福建分别增长3.2%、5.4%、5.8%、0.4%,广东同比下降4.2%。

进口概况

纺织服装进口额下降,中间品进口量价齐跌。

5月,纺织服装进口结束连续四个月的增长,同比下降4.3%。纺织品进口额9.2亿美元,下降8.4%。其中,纱线进口额4.3亿美元,下降10.1%,进口量下降5.8%,单价下降4.5%。面料进口额2.4亿美元,下降8.4%,进口量下降4.6%,单价下降3.9%。服装进口额7.6亿美元,同比增长1.1%。其中针梭织服装进口额6.7亿美元,同比增长2.2%,进口量下降10.2%,单价上涨13.7%。

1-5月,纺织服装累计进口86.8亿美元,同比增长6.1%。其中纺织品进口45.9亿美元,增长6%,服装进口40.9亿美元,增长6.3%。大类商品中,纱线累计进口额增长14.2%,进口量增长22.3%,单价同比下降6.6%。面料进口额同比持平,进口量增长1.9%,单价下降1.9%。针梭织服装进口额增长7.9%,进口量下降0.3%,单价上升8.3%。

原料市场

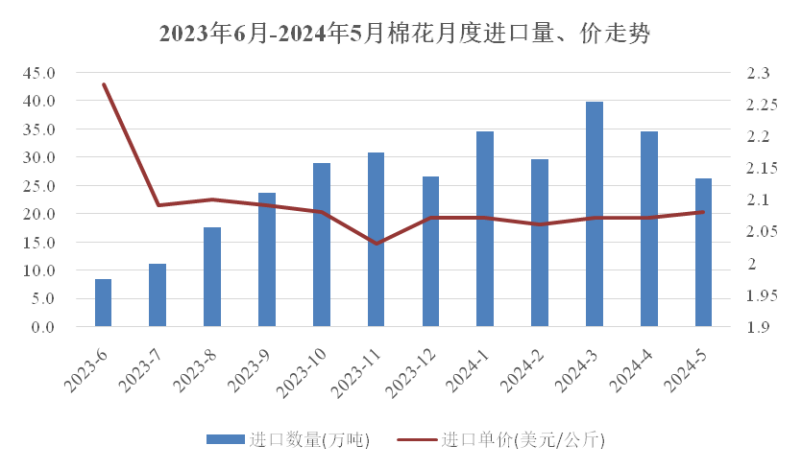

纺织市场进入淡季,棉价回落,内外棉价差扩大。

根据中国棉花协会发布的信息,5月,我国国民经济延续回升向好态势,运行总体平稳。国内棉花市场供应宽松,棉花进口量同比持续增长;纺织行业进入传统淡季,企业订单不足,下游需求走弱,原料采购偏谨慎;国内棉价小幅波动,国际棉价震荡下行,内外棉价略有扩大。5月我国进口棉花26万吨,环比下降23.9%,降幅较上期扩大10个百分点,同比增长1.4倍。其中,美棉占比达五成,排第一;巴西排第二,占比四成。进口均价每吨2076美元,同比下降9.8%。1-5月,我国累计进口棉花约165万吨,同比增长2.3倍。进口均价2070美元/吨,下降9.3%。

化学纤维进口量继续增长,当月进口量同比上升26.3%,进口均价下降0.8%。1-5月累计进口量增长25.9%,进口均价下降4.9%。

5月,国内棉花现货价格先跌后涨,上半月纺织市场处于传统淡季,订单较少,棉花需求转弱,16日棉价跌至年度新低16161元/吨,之后在宏观经济数据延续回升向好带动下,价格有所反弹。国际市场,受美国农业部(USDA)月报上调全球棉花产量、美联储降息预期推迟等因素影响,棉价震荡下跌,跌幅大于国内,内外棉价差扩大。中国棉花价格指数(CCIndex3128B)月均价为16442元/吨,环比下跌565元,同比基本持平。Cotlook A指数月均价为86.5美分/磅,环比下跌3.7美分,同比下跌8%,折1%关税价格为15114元/吨,低于国内棉价1328元,较上期扩大58元。

")