����

�������л�õ�������ҵ�ص���ҵ�Ļ�������������7��14�չ��յ���ҵ��Ч�ʾ�93�ݣ������˵��ڡ����ڡ�������ά����ά��ѭ����������ά�����ڡ����ڡ�ά�ڡ���������ά���������ά������ҵ�����к�ǿ�Ĺ㷺�Ժʹ����ԡ������ռ��ʾ����л����������ۺϷ������γɱ����棬����Ϊ��������������ҵ����ҵ�Ȱ�����ҵ�����뷢չ�����ص���ص��ע���о�������ҵδ���ص㷢չ�����ƶ�������ߺͷ�չս�Եȷ����ṩ�ο���

����

����һ����ҵ��������֮�ƣ���������������������

����

����2023��������������ҵ����������������������˵Ļָ�����Ԥ�ڣ���֮ԭ�ϳɱ��˼�ѹ����ҵ������������Ӫ������Ȼ�Ͼ���

����

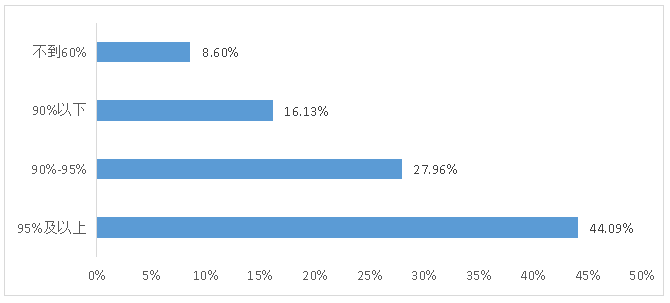

����1. ��ҵ���忪�����ɺ���ȥ��ͬ�ڣ������������г�������ת����֮�����������ԣ���Ҫ��Ʒ������崦������ˮƽ�������ʾ����鷴�������1-4�£�������ҵ���忪��������80%���ϵ�ռ��Ϊ69.79%����������90%���ϵ�ռ��Ϊ72.05%�������20�����µ�ռ��Ϊ77.42%�����Կ�����ҵ������������ȶ������״���������ã�ͼ1-ͼ3���������2022��ͬ��ˮƽ��������ҵ�������ָ���֮�ơ�

����

��

����

���� ����ͼ1 2023��1-4��������ҵ�����������

����

��

����

���� ����ͼ2 2023��1-4��������ҵ���������

����

����

����

���� ����ͼ3 2023��1-4��������ҵ������

����

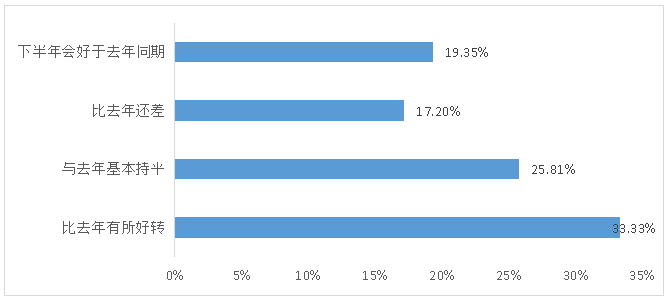

����2. ��ҵ�Է�֯���˲�ҵ�����յ������д���ǿ�������ʾ���ʾ������2023��1-4�µ��г��������40.86%����ҵ��Ϊ��ȥ��ͬ��������ת��26.88%����ҵ��Ϊ��ȥ��ͬ�ڳ�ƽ��������30.11%����ҵ��Ϊ��ȥ��ͬ�ڻ��ͼ4��������2023��ȫ��Ļ����г����飬����33.33%����ҵԤ�ڻ���ȫ���г����н�ȥ��ͬ��������ת������19.35%����ҵԤ���°����г����н�ȥ��ͬ��������ת��ͼ5����

����

��

����

���� ����ͼ4 2023��1-4��������ҵ�г����

����

����

����

����ͼ5 ������ҵ��2023��ȫ�껯���г�����Ԥ�����

����

������������ҵ��ӳ��������Ӫ������������ҵ�г����IJ����ԭ����Ҫ�����¼������棺һ���ն������ղ���Ԥ�ڣ�������ŷ���г����ϸߣ��������ζ��������٣�Ӱ������ԭ�����ۣ����ǹ������Ƹ��Ӷ�䣬ԭ�ϼ۸��ϴ�֮�۸����´����������ɱ��˳���ʩѹ��������Щ��ҵ�������ܽ϶࣬����������ܽṹ�Թ�ʣ��Ϊ��ǰ�β��ɻرܵ����⣬ͬ�ʻ�����ѹ����ҵ����Ч�棻���Ǿ�����ǿ���߸���ֵ��Ʒ��Խ��٣�����������㣻���ǹ���ó��Ħ�����ϣ�����ҹ����˲�Ʒ���ڵķ��������������¼�����������ھ������������Ͷ����ɱ���������ԴҪ�����ǣ�ú�����ɱ����������������ɱ�������������С��ҵ�����˵�Ŵ��ѣ��׳����ʽ���ת���ѵ����⡣

����

����3. ���з�����ҵ�����б��ֳ���һЩ�������⣬Ϊ��һ��������ҵ�������ṩ���ص㷽��һ��������ҵ������Դ��Ҫ������ҵ���м������¡��������¡��ƶȴ��¡����ƴ��£�����������ҵ�������������Ǽ�ǿ����֧�֣�������ҵ��߶˻������ܻ�����ɫ����ת���뷢չ�������߶˼����˲���������Ʒ���µȸ��༤�����ߡ��������ƶ��¼����²�Ʒ�ص�Ӧ�õȣ����Ǽ���ǿ�������������ߣ���ҵҪ��֯�ḻ��ʵĴ����ѻ����һ�������ն����ѣ�������ɫ���ѣ����Ǹ����Ʒ���ڸ�����֣���������ҵ���š��߳�ȥ������μӺ������չ�ᣬ��ȡ���ඩ�������Ǹ���ʵ�徭�ø������֧�֣����ǿ���õ���������ֱ�����ʣ��ر��Ǹ�����С��ҵ�Ŵ��ѡ��Ŵ�������⣻���Ǽ����Ӵ��˰�������ȣ�������ҵ���ܡ��ù��ȳɱ�������������ҵ����Ͷ�ʣ��ٽ���ҵ�����Կɳ�����չ���緢�Ӻá�������ҵͶ�����жȷ�����2023�걾�������������ã�������ҵäĿ���ţ����Ǽӿ��ƶ������������˳����ص�֧���Ƚ�����װ������ܺ��豸Ӧ�á�

����

����������ҵ��Эͬ���¡������߶˼����˲��ѳ�Ϊ��ҵ�Ƽ�������Ҫ�������㡣

����

�����������귢չ���ҹ����˹�ҵ�Ƽ�ʵ�������ǿ������ˮƽ�Ѳ����ɸ�������������������ˮƽ���ܵ��½Σ�Ϊ�ҹ��ľ��÷�չ���������ơ���̬�Ż����Ұ�ȫ�ṩ��ǿ������֧�š����ͬʱ����ҵ�������ܲ��ø���ˮƽ���裬����װ�õ��Ƚ��ԡ����ܹ�ģ���ܺġ�һ�廯ˮƽ�ȴ���һ���ijɱ��ͼ������ƣ��ƶ���ҵ����ˮƽ�������Ͳ��ܽṹ������

����

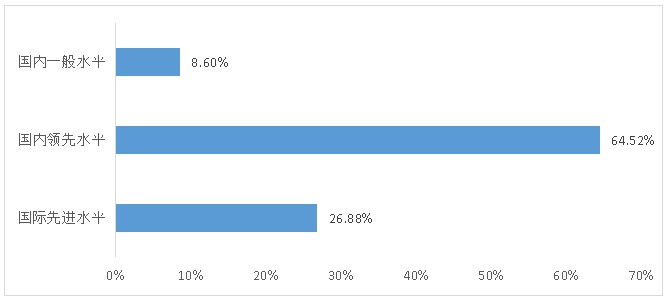

����1. ��ǰ��ҵ��������������װ��ˮƽ�ϸߡ������ʾ����鷴�������64.52%��������ҵ��Ϊ�䵱ǰ����������װ��ˮƽ���ڹ�������ˮƽ��26.88%��������ҵ��Ϊ�䵱ǰ����������װ��ˮƽ���ڹ����Ƚ�ˮƽ������8.60%��������ҵ��Ϊ�䵱ǰ����������װ��ˮƽ���ڹ���һ��ˮƽ��ͼ6����

����

��

����

����ͼ6 ������ҵ��ǰ����������װ��ˮƽ���

����

����2. ������ҵ���з�Ͷ��ǿ�����Ժ���ȫ��ҵ�������ʾ���ʾ��56.99%��������ҵ�з�Ͷ��ռ��Ӫҵ�����������3%~5%֮�䣬���Ǵ�ͳ��ҵ�е��Բ��Ʒ��Ϊ������ҵ��25.81%��������ҵ�з�Ͷ��ռ��Ӫҵ�����������5%���ϣ���Ҫ�Ը�������ά���������ά��ҵΪ����13.98%��������ҵ�з�Ͷ��ռ��Ӫҵ�����������3%���£�ͼ7����

����

��

����

���� ����ͼ7 ������ҵ2022���з�Ͷ��ǿ�����

����

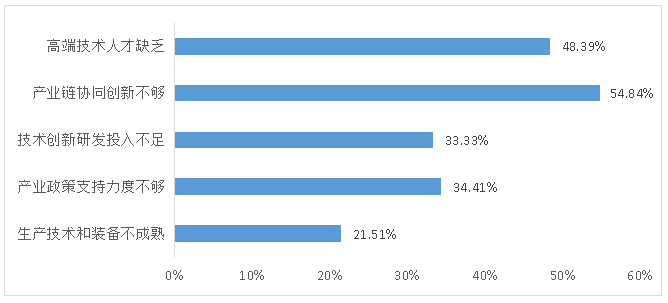

����3. ��ǰ��Լ��ҵ�Ƽ����µ�ԭ��ܶ࣬����Լ��С������ʾ���ʾ��54.84%��������ҵ��Ϊ�Dz�ҵ��Эͬ���²�����48.39%��������ҵ��Ϊ�Ǹ߶˼����˲�ȱ����ͼ8���������ռ�Ƚϸߣ�Ҳ���淴ӳ����ҵ��һ���ƶ��Ƽ����µ����������㡣���⣬��Ϊ��ҵ����֧�����Ȳ�����ռ34.41%�����������з�Ͷ�벻���ռ33.33%��

����

��

����

���� ����ͼ8 ��ǰ��Լ��ҵ�Ƽ����µ���Ҫԭ��

����

������ʵ�������ǻ���Э�ᣬ������ҵ�����Ѿ��ڼ������ºͲ�Ʒ�з���������������ʵ���ж�����Ϊ�й���ά�������Ƶ���Ҫ��������ά֮·�C�C�й���ά�������ƶԽӽ������2021��������������������֯������ҵ���20�ҷ�װƷ����ҵ���н����Խӣ���ʵ����������ι�ͨ��������������ҵ��Эͬ���¡�����Э������ҵ�����з����ع����������ص��ƶ���ҵ�IJ�Ʒ�з��ͼ���������������ҵЭͬ���¡���ʢ�缯��ǣͷ�����Ĺ����Ƚ�������ά�������ģ�����ںϡ���ѧ���á��������ص㹥�˹ؼ����ļ�����ͻ�Ʒ�չƿ����ͩ�����š����ݼ��š����廯ѧ����ͷ��ҵ�׳�����ҵ�Լ����о�Ժ�������߶˼����˲ţ�������չ�������о��͡������ӡ��������أ������ƶ���ҵת��������

����

����4. ����װ���з��Ͳ�Ʒ�з�����Ҫ�����ڼ��Ҿ������г��У�Ʒ�ʺͲ��컯�ľ�����ʼ�հ�����ҵ��չ���Ӷ��ٽ����˸߸���ֵ���߹���Ʒ�ֵIJ����з�����ɫ���졢����������ʱ�������µĴ�������������ά�²��ϡ���ҵ��Ϊ������Ӧ��������չ�Ϳ���ں�Ҳ�ǻ�����ҵ�Ƽ���չ������֮�ء����ݵ����ʾ����������������ҵ��һ������װ���з��Ͳ�Ʒ�з�����Ҫ����Ҳӡ֤����Щ���ơ�

����

�����ڼ���װ���з����棬��Ҫ�����ڣ������ƽ��ؼ�����װ���߶˻������ܻ���������������ˮƽ��ʵ�־���ͷ�ȹؼ��豸������������ȶ����У���������ɿ��������������豸���м����������ص��ƶ����ܽ��ĸ��췽�Ӵ�СƷ�֡���������ά���������ά������Ĺؼ�����װ���з�Ͷ�룬����Ƽ�ǰ�ء�

����

�����ڲ�Ʒ�з����棬��Ҫ�����ڣ�����������������Բ�Ʒ���Ż���Ʒ�ṹ��������ƷƷ�ʣ������������ζ����������Ը߸���ֵ��Ʒ������ҵƷ��Ӱ������������ҵ��ͬʱ�������ҵ������������������ܴ������������˲��ϵ�����IJ����з��Ͷ��ƻ��������ȣ�����ɫ��̼Ϊ���ģ�Χ����������ɽ��������ѭ�������û�ѧ��ά�������Ծ�����������ĸ������ɫ�����ȿ�չ�������ء�

����

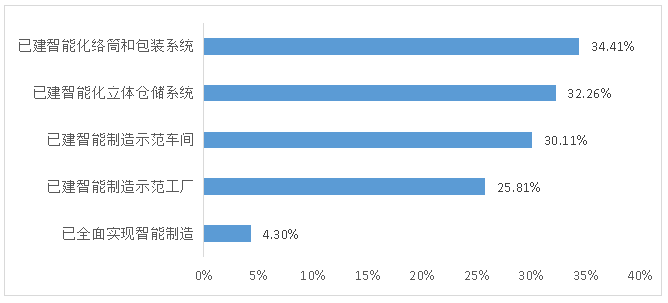

����5. ������ҵ����������ȡ������ɼ���������ҵ��������ˮƽ�������������ҵ����ֳ��ϴ���졣�����ʾ���ʾ��������ҵ��������Ŀǰ����Ҫ�����ڽ����Զ���Ͳ��װϵͳ������ִ�ϵͳ���Լ�������������ʾ�������ʾ�������ĽΡ����У��ѽ���������ʾ��������������ҵռ25.81%���ѽ���������ʾ�������������ҵռ30.11%���ѽ����ܻ�����ִ�ϵͳ��������ҵռ32.26%���ѽ����ܻ���Ͳ�Ͱ�װϵͳ��������ҵռ34.41%��ͼ9������Ҫ�ر�˵�����ǣ�����ѡ��ȫ��ʵ�������������ҵ��4�ң���������������˶��ڡ�ȫ��ʵ���������족�������г������ɵ����

����

��

����

���� ����ͼ9 ������ҵ���������ˮƽ���

����

�������ڵ�ǰ��Լ��ҵ�����������Ҫԭ�����ʾ���ʾ��51.61%��������ҵ��Ϊ����ؼ����˲�ȱ����41.94%����ҵ��Ϊ����ҵ�з����豸Ͷ�벻�㣬34.41%����ҵ��Ϊ�Dz�ҵ����֧�ֲ�����29.03%����ҵ��Ϊ����ؼ������������죬13.98%����ҵ��Ϊ����ҵ����˼����ʶ���㡣

����

������

����Ŀǰ�����������������ҵ�Ѿ���ʶ������������������ͳ��ҵת����������Ҫ֧�š�ͨ������̽��ʵ�������ݡ�������+����ƽ̨����ҵ�����ˡ��˹����ܵ��Ƚ�����������ƽ�ERP��MES���ִ�����Ϣ�����ڻ�����ҵ��ơ�������Ӫ���������Ȼ�������Ӧ�ã��ƶ�����ģʽ�����Ի������ܻ�����ϸ����չ��������ҵ�Ѿ����Զ���װ��Ӧ�á����ܳ���/�������衢�Զ����ִ������ȷ���ȡ�ýϺó�Ч��һ����������ʾ����Ŀ�Ľ��輰Ӧ�ã���ʵ��������ҵ����������ˮƽ��

����

����δ�������������棬Ҫ�Ӵ�����������ȣ���ַ��Ӳ����ʽ������ã������˰���Żݺͱ��ղ��������ߣ�����ʵʩ����������ش�Ͷ����ɫͨ�����������ڡ����������ص�Ҫ����Դ�����������Ƚ���ҵ����������ҵ���棬Ҫ������չ��������ʾ�����̼�����������ǿ��������ʾ����ҵ�����죬��չ�������켼���˲���ѵ���ƶ���ҵ����������ر�������������ҵ���ˣ�ͳ�����ҵ���ļ���������Դ���á�����ҵ���棬Ҫ�����Ӵ��Զ��������ܻ�Ͷ�룬�۽���ơ����������������ۡ������ȫ��ҵ�����ӿ�Ӧ�����ֻ�������������ȫ��ʵ�ֻ������ˣ�Χ�������豸��������ͨ��ϵͳ���ɡ���Դ�Ż��ȷ��棬�����ҵ���Ĵ����ݼ��ɺ�Ӧ��������������ҵ���������ߡ����ܳ��䡢���ܹ���ϵͳ��

����

����������ɫ��չ��Ϊ������ҵ�ĺ��Ĺ�ע��������ҵ�Կɳ�����չ����ʶ���ж���������ҵǰ�С�

����

�������Ź��һ������ߵ������ϸ���ỷ����ʶ�IJ�����ǿ��������ҵ������չ���ܽ�̼��ɫ���������죬�ӿ��ƽ���ɫ������ϵ���裬����ȡ�������ó�Ч��

����

����1. ��ǰ��ҵ��ɫ����������װ��ˮƽ���崦�ڹ�������ˮƽ�������ʾ����鷴�������62.37%��������ҵ��Ϊ�䵱ǰ��ɫ����������װ��ˮƽ���ڹ�������ˮƽ��16.13%����ҵ��Ϊ�䵱ǰ��ɫ����������װ��ˮƽ���ڹ����Ƚ�ˮƽ��������15.05%����ҵ��Ϊ�䵱ǰ��ɫ����������װ��ˮƽ���ڹ���һ��ˮƽ��

����

����

����2. ��ҵ��ɫת���Ѿ�ȡ�������Խ�չ���ƶ���ɫ��̼ѭ����չ���ٽ�ȫ����ɫת���ѳ�Ϊ��ҵ��Ҫ֮�ߣ��ɳ�����չ������ҵ������������Ҫ�������ʾ���ʾ����59.14%��������ҵ�ѿ�չ���ܼ��ż����з��ʹ�����39.78%��������ҵ�������ɫ�������ۣ�36.56%��������ҵ���ƶ���˾��˫̼��Ŀ���ʵʩ�ƻ���33.33%��������ҵ�ѿ�չЭ����ɫ��ά��֤��23.66%��������ҵ�����̼�㼣���㡣���幤�����������ø�Ч�����������գ��ƹ��������������ȫ�������ֻ����ƣ����ɫȫ�������ڹ������۽���ɫ��̼�������أ��Ӵ�ɽ��⡢����������ѭ������ά���ϵ��з�Ӧ�ã�ע����Դ��Դ�Ļ������ã���ˮ�硢��硢���ȿ�������Դ�����ͳ��Դ���Ӵ���ɫ��Դʹ���ʣ��ƶ���˫̼��Ŀ�꣬��չ��Ϣ��¶����ʵ���ŷ�������������̼����Ʒ�����ƻ���

���� ����

�����й�����Э���Ѿ���չ����ɫ��ά��֤����ȡ�����ó�Ч������֤�����������ѧ��ά��ѭ�������û�ѧ��ά��ԭҺ��ɫ��ѧ��ά��������ɫ��ά������Ʒ��֤���������Ƚ���Ϊ���У����������̡�ԭ�����ϡ���ƷƷ�ʾ�����ɫ��̼Ҫ��Ϊ�����ߡ������̺�Ʒ�Ʒ��ṩ�������ķ��������ҹ���֯����������֤��ϵ������̽�����������ṩһ����ȫ������仯��������Ӱ��Ļ�ѧ��ά���ϲ�ҵ���·�����

����

����ֵ��ע����ǣ���CV���˵������£�������ά����ά��ҵ�Կɳ�����չ����ʶ���ж��Ѿ�����ȫ��ҵ��ǰ�С����CV������ҵ�Ⱥ�ʼϵͳ�Ե��ƽ���ҵ�ɳ���������ϵ�Ľ��裬������ҵ��˫̼��Ŀ�ꡢ�ջ�����������ɳ�����չ������ơ���Ʒ̼�㼣�ݡ��ɳ���Ʒ����Ƶȷ���ȡ����ʵ���Խ�չ���ڹ������֯��ҵ�����ն��г��н������˹㷺Ӱ�졣��Щ����ֵ��ȫ��ҵ�����

����

����3. ��ǰ��Լ������ҵ��ɫ��չ��ԭ��϶ࡣ�����ʾ���ʾ��44.09%��������ҵ��Ϊ������֧�����Ȳ�����37.63%��������ҵ��Ϊ���г��ƹ��Ѷȴ�34.41%��������ҵ��Ϊ����ؼ����˲�ȱ����33.33%��������ҵ��Ϊ�Dz�ҵ���������������⣬����1/4���ҵ���ҵ��Ϊ����������װ�������졢��ҵ����Ͷ�벻�㡣

���� ����

������Ӧ�أ�Ϊ��һ���ƶ���ҵ��ɫ��չ����Ҫ�������ߡ��г����������˲ŵȸ�����Դ����Ӵ�����֧�����ȣ���ǿ��ҵת�������ʽ�ר����ʽ���ɫ�Ŵ��Ȳ���֧�ּ��ط��ʽ����ף������ƽ���ɫ��Ʋ�Ʒ����ɫ��������ɫ��ҵ������ɫ��Ӧ����������ǿ��ɫ������������Դѭ������ɫ��̼���ʽ��������ɫ���ѣ���չ�����о���������ɫ���������죬��һ���ƽ���ɫ������ϵ���裻���ϲ�ҵ����������ҵ��ͬ�ƹ�ʹ����ɫ��ά��Ʒ��������ɫ��ά��֤��Ʒ���Ͽɶȡ�

����

�����ġ����羭�ø�ֵ��������������ҵ�¿��⣬��ͳ����ҵ��չ�Ͳ�ҵ��ȫ����ǿ��ҵ��ϵ�����������

����

������ǰ�����紦�ڰ���δ��֮���֣���������Ӱ����Զ����ȫ��˼��̧ͷ���������塢������������������ȫ���ҵ����Ӧ������ϴ�ƣ����羭�ø�ַ�����̱䶯�������ڱ��Ϲ��Ұ�ȫ��������ȫ����ҵ��ȫ�ȣ�������Ҫ�����彫���ɱ�������ȴӱ�����������������ߵ���������һ���µĵ����У�ȫ���ҵ��ֵ��ع��Ʊ��������ʹ������ܡ�

����

�������ݵ����ʾ����������54.84%��������ҵ��Ϊ��Ʒ����ó��Ħ���Ӿ��ǻ�����ҵ��ҵ��ȫ���ٵ���Ҫ���⡣���������ҹ����˲�Ʒ�����������ӣ��������ڵķ��������������¼�Ƶ��������ӡ��BIS��֤�漰���ֵ��ڲ�Ʒ���Ի��˳���Ҳ������һ��Ӱ�죬�ʸ��辯�����ó��Ħ����ó�ױ��ݣ��Ա��ֳ����г��ݶ��ȶ�������

����

������23.66%����ҵѡ���˹ؼ�����װ���������ڡ���ҵ�����ײ���ȫ��ѡ��ؼ�����װ�����㲿�����Ʒ���ڽ��ڹ��Ƶ�ռ19.35%��ѡ��ԭ����Դ����·�ߵ�һ��ռ18.28%����ЩҲ����Ӱ�컯����ҵ�Ƚ��Ͱ�ȫ��չ����Ҫ���ء���Ҳ�뵱ǰ��Լ��ҵ��չ�Ŀ����Ӽ����Ͷ̰��������һ�£�Ҳ�ǵ�ǰ��δ��ǿ�����˲�ҵ��ȫ������֮�ء�

���� ����

�������羭�ø�ֵ��������������ҵ�¿��⣬����Ӱ���ҵ��ȫ��������أ���ͳ�չ�Ͱ�ȫ����ǿ��ҵ��ϵ��������������ǿ�ؼ�����װ���з���ǿ������������������������֧�ֹ������ϵ�Ӧ����������㡰˫ѭ������֣�����Ӧ��ǣ������߲�ҵ��Эͬ����������ǿ���ʽ�������������������ƶ����ó�����������ʷֹ��еĵ�λ����ע�������Ʊ仯��������β�ҵת�ƽ��࣬���ú����г��Ŀ��ع���������Ԥ�����ƣ����������ʱ��쳣�������ա��������簲ȫ���ա���Ե���η��ա�����ó��Ħ�����յȡ�

����

�����塢��ҵ��չ��Ҫһ�������������ҵ�������г���������ĸ������˲š�

����

����������ҵ���·�Χ�ս�Ũ���˲���Ϊ���µ����壬��λ������Խ���ԡ�������ʾ����ҵ�ձ�߶������˲ţ��ر��Ǹ߶˼����˲š���Ӫ���˲ź������˲š�

����

����1. ��ҵ�Ը߶˼����˲ŵ�������Ϊ���С������ʾ�����������ߴ�68.82%��������ҵ�Ը߶˼����˲�������Ҳӡ֤��ǰ����˵�������߶˼����˲��ѳ�Ϊ��ҵ�Ƽ�������Ҫ�������㡣���⣬43.01%��������ҵ�Ը��г�Ӫ���˲�������35.48%��������ҵ�Թ��ʻ�������Ӫ�˲������ɼ���ҵ��չ��Ҫһ�����������Ҳ������DZ�������ǿ��ҵ���ļ���������Ҫһ���ȶ��������ֶ��г���������ĸ������˲š�

���� ����

����2. ��ҵ���˲�����������Ϊ�������Ƹ�ã�������Ƹ�ã�����Ƹ��ҵ��Ҳ����Ҫ��ʽ������ҵ����˲ŵ�;�����棬�����ʾ���ʾ��ѡ����ҵ����������ʽ��������ҵռ�ȸߴ�73.12%��ѡ����ṫ����Ƹ��ѧУ��Ƹ��ҵ������нƸ�õȷ�ʽ��������ҵռ�Ⱦ�����50%���ǵ�ǰ��ҵ�˲ŵ���Ҫ��Դ���������⣬ѡ��Ƹ�ø�У�о���Ա��ְ��ʽ��������ҵռ��Ҳ��37.63%��

���� ����

�������˹�ҵ�Ƿ�֯��ҵ���ȶ���չ�ͳ������µĺ���֧�ţ��ǹ��ʾ������Ʋ�ҵ��Ҳ���²��ϲ�ҵ��Ҫ��ɲ��֡�����������¡�רҵ���������˲��ǹغ���ҵ��������չ����Ҫ���⡣δ������ҵҪ�����˲������������ϵ�����ơ�·������Դ�ȣ���ѭ�˲ųɳ����ɺͿ��л���ɣ�ͬʱҪ�����˲š���ס�˲š��ú��˲š������Ƹ߶��˲š�רҵ�˲ŵĹ��������С��������ߣ���н�긣������Ů��������ᱣ�ϵȷ��棬Ϊ�����˲�Ӫ����о��������������Ļ�����ͬʱҪ�Ӵ�Լ����˲ŷ�չͨ����ƺͼ������ƵĽ�����

����

�������˲������ͼ������棬�й�����Э���Ѿ����˴���̽����ʵ������ȫ����֯�����˲��������̸���ѵ�ࡱ�������������������˲ţ���2015�꿪�������ѳɹ��ٰ����ڣ������γɴӷ�֯ԭ�ϵ���е�豸������ά������ɴ��֯�졢�������з����ն�Ʒ�Ƶ������IJ�ҵ��������ϵ�����й���ѧ��ά��ҵЭ�ᡤ���ݻ��𡱽ܳ��Ƽ��˲Ž����ڱ��ø߶˼����˲ţ����﹤�������ƶ�����������

����

����δ����������ҵ��Ҫ�ص��ǿ�����˲���������������У�����ϴ������˲�����ģʽ���ص��������г�����Ϊ����ļ����˲ţ�ͨ����Ʒ�ơ���⡢���ڵȲ�ͬ��֯�����������������й�����Ұ�ĸ������˲ţ����ҵ�����˲Ž���ƽ̨�����ڿ�չ�߶˼����˲Ž�����������ҵ�����˲ſ⣬��չ��ҵ�˲��ݶ������뽨�裬��ǿ��ҵ���˲Ź���ƥ��ȡ�����

")