5月11日,中国纺织工业联合会产业经济研究院组织召开了2017年一季度纺织行业经济运行座谈会,中纺联党委书记兼秘书长高勇出席会议,中纺联副会长兼产业经济研究院院长孙淮滨出席并主持会议,产业经济研究院、生产力促进部、规划院等行业综合研究部门以及棉纺、化纤、印染、服装、家纺、产业用等专业协会近30名负责经济运行的同志参加了会议。

产业经济研究院从当前行业生产、投资、出口、内销、质效以及行业景气指数方面解读了行业形势,并从全球经济形势、国际市场需求和国内消费升级提质特点方面研判2季度以及2017年行业走势;专业协会从原辅料及成品价格、库存、产销、投资以及市场销售方面介绍了纺织重点子行业发展形势、阶段性特点、未来走势。当前纺织行业主要产品产量、投资、效益以及出口指标出现企稳迹象,随着市场需求逐步改善,行业将保持平稳趋好的态势。

会议就纺织行业如何落实《中国制造2025》、成本结构及增幅、国际产能布局与出口竞争力、“营改增”政策落实情况与政策评价、行业供应链提升与信用等在春季调研总结会上提出需要进一步研究的问题进行了讨论。

高勇提出在行业经济运行与重点问题研究上加大研究力度,在“一带一路”市场需求研究、出口品类分析、优势企业集中度、产业用行业贡献度、行业景气指数编制等方面提出了工作要求。

数据显示,一季度行业企稳向好趋势明显。

2017年以来,世界经济持续复苏,主要经济体经贸活动回暖,全球贸易逐渐提速,纺织行业亦实现良好开局,主要运行指标中,产品产量、投资、效益、出口增速均较上年同期有所回升,行业整体呈现企稳向好态势。

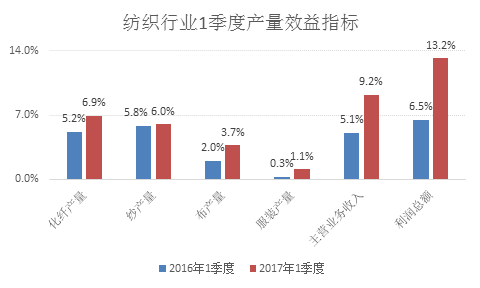

生产效益增速有所提高。根据国家统计局数据,一季度规模以上企业化纤、纱、布和服装产量同比分别增长6.9%、6%、3.7%和1.1%,增速较上年同期分别加快1.7、0.2、1.7和0.8个百分点。规模以上纺织企业实现主营业务收入16766.5亿元,同比增长9.2%,增速较上年同期提高4.1个百分点;利润总额为864.4亿元,同比增长13.2%,增速较上年同期提高6.7个百分点。

数据来源:国家统计局

投资信心有所增强。一季度,纺织行业500万元以上项目投资完成额为2134.2亿元,同比增长9.7%,较2016年增速加快1.9个百分点。其中,非家用纺织制成品制造业、服装服饰业、化纤制造业分别实现29.3%、12.4%和21.5%的增长,表明纺织企业对于未来市场需求的信心有所增强。据最新一期的《纺织企业经营者调查报告》显示,50.2%的企业判断2季度订货需求继续增加,对于市场预期持乐观态度的比例较1季度增加。

出口增速有所提高。根据中国海关快报数据,1~4月我国累计出口纺织品服装764.9亿美元,同比增长2.1%,增速较上年同期提高4.9个百分点。若排除1月份季节波动数据外,成为纺织行业出口连续22个月负增长以来的首次转正。数量增长更为显著,一季度我国出口纺织品服装数量同比增长4.7%,较上年同期增速提高5.2个百分点。

运行质效持续改善。一季度,规模以上纺织企业销售利润率为5.2%,高于上年同期0.2个百分点;总资产周转率1.5次/年,较上年同期加快2.7%;产成品周转率为21.1次/年,较上年同期加快4.7%;三费比例6.2%,较上年同期下降0.2个百分点;亏损面为15.8%,较上年同期下降2.2个百分点。

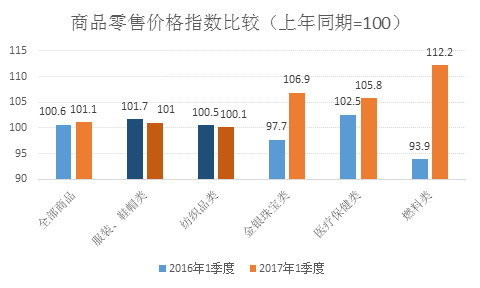

内销增速基本平稳。一季度,全国限额以上服装鞋帽针纺织品零售额同比增长6.2%,降幅较2016年收窄1.8个百分点。全国网上穿着类商品零售额同比增长15.6%,较上年同期微降。纺织品服装网络零售占比高于全社会商品12%的比例,服装家纺类线上价格增幅较小,拉低行业内销价格。根据统计局数据,1季度服装、纺织品类商品零售价格指数较上年不同幅度下降,而金银珠宝类、医疗保健类商品价格指数明显提高,说明行业产品价格增幅不及全社会商品的平均水平。若排除价格因素,行业内销数量增速可与全社会水平相当。

数据来源:国家统计局

纺织行业当前发展亦面临一系列现实问题,需要加强关注与应对。棉花放储以来,国内棉价较为平稳,但是高品质棉花短缺问题依然存在,直接抬高生产高品质棉纱成本;虽然化纤行业效益、投资指标有所好转,但是短期内成本面缺乏支撑,在高库存高开工的情况下,利润空间难以持续扩大;家纺行业由于周期性调整,以及毛巾类产品指标下降较快,行业投资增速较低。综合成本压力仍未缓解,我国纺织企业用工、用电、融资等成本均在国际比较中处于劣势,劳动密集型环节加工订单及产能向海外转移趋势仍然存在。

IMF将世界经济增速由今年1月的3.4%上调至3.5%,显示全球经济复苏力度有所增强,WTO最新发布的1季度全球贸易指数达到102,比2016年底指数高1.1,表明未来数月货物贸易将加速增长。逐渐回暖的国际市场需求将为行业出口持续增长提供积极支撑。欧盟、美国、日本三大传统市场出口占行业比重43.2%,未来随发达国家经贸活动回暖,将带动行业出口增长;2016年,我国对“一带一路”沿线65个国家出口纺织品服装889亿美元,约占行业出口33%,随着经贸关系日渐紧密,产能合作进入实质阶段,将为行业出口增长注入新动力。国内宏观经济面良好,居民收入增速高于经济增速,较好的就业与收入也将为行业内销提供良好基础,纺织行业需要加快适应消费升级新变化,切实提高产品品质和消费体验,实现线上线下融合发展,重构以客户为中心的供应链生产体系,把握新零售契机,确保行业内销实现平稳增长。此外,国家加强减税降费力度,为行业企业减轻成本压力、提高效益空间提供政策保证。总体来看,纺织行业初步呈现回暖迹象,企业对于未来预期较为乐观,发展信心逐渐增强,在向好的市场需求支撑下,纺织行业经济运行有望在2季度保持平稳向好的态势。

")