据中国纺织工业联合会12日发布的数据显示,今年前三季度,我国纺织行业景气指数稳中有升,纺织品服装国内国际市场实现较快增长。

今年1到9月全国限额以上服装鞋帽、针纺织品类零售额增速较上年同期提高1.7个百分点,处于近三年来的较高增长水平。尤其新兴业态保持快速增长,全国网上穿着类商品零售额增速高于上年同期4.1个百分点。此外,1到9月份,我国纺织品服装累计出口额为2077.7亿美元,同比增长4.6%,尤其是对“一带一路”沿线国家和非洲国家的出口增幅较快。

中国纺织工业联合会会长孙瑞哲表示,纺织服装业经过改革开放40年的发展,实际上已经不是传统意义上的外向型经济,我们全部产值的80%以上是用于内销市场。最近几年在“一带一路”沿线市场的进展也非常好,从去年开始我们纺织服装行业的出口又重新进入了正增长,只要对市场做一个理性的分析,从纺织服装行业本身来讲,应该有底气。

2018年以来,世界经济保持在复苏轨道,市场需求较为旺盛,纺织品服装国际国内市场实现较快增长,支撑纺织行业平稳运行。纺织行业供给侧改革持续推进,供需关系有所改善,销售业态持续创新,发展质量平稳提升,主要指标呈现逐月回调态势。展望全年,纺织行业有望在内需消费拉动和转型支撑下保持平稳运行,但成本、环保等一系列外部压力仍需克服,贸易摩擦需妥善应对,行业加快推动高质量发展、提升抗风险能力的任务更加紧迫。

市场销售较快增长

内需消费贡献突出

内销市场新旧业态同时提速。根据国家统计局数据,2018年前三季度,我国居民人均可支配收入实际增长6.6%,消费支出实际增长6.3%,均快于人均GDP6.2%的增长水平,消费贡献率提升至78%,与民生紧密相关日用消费品是内需增长主要拉动力。纺织服装产品传统业态销售好于上年,1~9月全国限额以上服装鞋帽、针纺织品类零售额同比增长8.9%,增速较上年同期提高1.7个百分点,处于近三年来的较高增长水平。新兴业态保持快速增长,全国网上穿着类商品零售额同比增长23.3%,增速高于上年同期4.1个百分点。

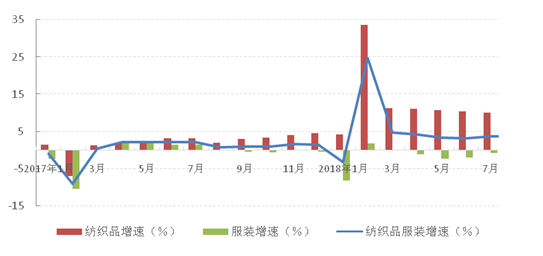

图1:纺织行业内销增长情况

(数据来源:国家统计局)

出口市场持续回暖。根据海关快报数据,1~9月我国纺织品服装出口总额(不含94章)为2077.7亿美元,同比增长4.6%,增速较上年同期提高3.7个百分点,较今年上半年继续加快1.3个百分点。分产品结构看,纺织品竞争力稳定,出口额同比增长10.5%,增速高于上年同期7.6个百分点,占出口总额比重提升至43%;服装受到制造成本高企及订单、投资转移等因素影响,出口压力较大,1~9月出口额同比仅增长0.6%。分国别看,对美国、欧盟和日本纺织原料及纺织品服装出口额同比分别增长8.5%、3.4%和4.8%,对美出口增速较上年同期提升9.1个百分点;对越南、土耳其、印尼等“一带一路”沿线市场出口增势良好,出口额分别同比增长30%、5.7%和21.6%。

图2:纺织品服装出口增长情况

(数据来源:中国海关)

质量效益稳步提升

供给侧改革成效显现

经济效益环比持续改善。1~9月,全国3.6万户规模以上纺织企业累计实现主营业务收入42197.6亿元,同比增长4.2%,增速较上年同期放缓3.5个百分点,但较今年上半年加快0.1个百分点;实现利润总额1980.8亿元,同比增长7.1%,增速较上年同期放缓3.5个百分点,但高于今年上半年增速4.7个百分点。从产业链结构上看,化纤行业由于产业集中度提高以及大型企业向上游炼化环节延伸等原因,效益增速稳定在较高区间,1~9月主营业务收入和利润总额同比分别增长14.4%和22.3%,分别拉动纺织全行业主营业务收入和利润增速2和3.2个百分点。

图3:纺织分行业主营业务收入和利润增长情况

(数据来源:国家统计局)

运行质量较为平稳。1~9月,规模以上纺织企业销售利润率为4.7%,较上年同期提高0.1个百分点;总资产周转率为1.3次/年,三费比例为6.9%,与上年同期基本持平。

生产保持低速增长

投资增速持续回升

产能利用保持较高水平,生产增速有所放缓。1~9月,纺织业和化纤业产能利用率分别达80.6%和82%,均高于全国工业76.6%的水平。1~9月,全国规模以上纺织企业工业增加值同比增长2.9%,较上年同期放缓2个百分点,但较上半年加快0.1个百分点。产业链终端生产增速较为平稳,服装、家纺和产业用纺织品行业工业增加值同比分别增长4.6%、4.9%和8.4%;资金技术密集型行业生产增速较快,化纤业工业增加值同比增长8.2%,较上年同期加快2.8个百分点;纺机行业工业增加值同比增长12.5%,反映国产装备市场竞争力稳步提高。

投资增速逐月回升。根据国家统计局数据推算,1~9月纺织全行业固定资产投资完成额同比增长5.8%,较上年同期下降0.4个百分点,但较今年一季度和上半年分别回升9.1和4.5个百分点。分行业来看,纺织业(含纺纱、织造、染整、针织、家纺、产业用)增速较上半年提升5.1个百分点至5.9%,化纤业同比增长31.9%,连续6个月保持高速增长,而服装业投资同比减少1.6%。

宏观环境大体平稳

下行风险不容忽视

展望未来,世界经济仍将处于复苏轨道,但美元加息引起流动性收缩、美国贸易保护主义加剧等风险因素对于全球经济增长的负面影响将逐步显现,IMF10月发布的最新报告将2019年全球经济增速预测值从此前3.9%下调至3.7%,国际市场需求增长呈现趋缓动向。受外部环境变化影响,我国宏观经济运行压力将有所增加,但平稳发展的大趋势不会根本改变,国家强化稳定就业,居民收入及消费水平向全面小康水平迈进,均将支撑纺织品服装内需市场持续增长,成为拉动纺织行业发展的绝对主力。中美贸易摩擦不断升级,尽管现阶段美国加税措施对纺织行业的直接负面影响很小,但贸易环境不确定性上升,增加国际采购商及国内生产企业的担忧情绪。此外,要素成本上涨、环保压力加大、融资难融资贵等长期影响行业运行的因素仍将存在,纺织企业仍需加强应对。

2018年全年,纺织行业仍将总体延续当前的平稳运行态势,主要运行指标基本保持目前增长水平。2019年,我国纺织行业面临的国内外市场环境稳中有变,纺织行业运行压力将较今年有所加大,出口形势不确定性增强,行业推动高质量发展的内在需求更为迫切,必须着力提高生产效率和抗风险能力,方能继续保持平稳发展态势。

(转自:纺织服装周刊)

来源:中国纺织工业联合会产业经济研究院、央视新闻

")